“業者”が全く儲からない保険

こんにちは。金持ち父さん 菅野 ゆずるです。

あなたは「保険」と聞くとどんなイメージを持っていますか?

・「安心・安全」

・「もしもの備え」

・「実は不要なもの」

そんなイメージを持たれているかもしれません。

最近では「保険不要論」を主張する本や

雑誌が増えてきましたからね。

保険は「利益を取りすぎてぼったくりだ」という声もあります。

でも、業者が全く儲からない…(つまり私たちにとってお得)

保険商品としては破綻している

そんな保険があるんです。

それが「地震保険」です。

これは、火災保険とセットで加入できるもので、

火災保険と違って加入の義務のない任意保険です。

火災保険といっても“火”が関連すれば全て保険がおりる…

というわけではありません。

基本的には人間が原因となる人災のみが対象で

地震や噴火・津波が原因となって起こる火災による損害は補償されないのです。

なぜ、そのようになっているのでしょうか?

それは、自然災害も補償するような保険は、

ビジネスとして成り立たないからです。

例えば2011年…東日本大震災で支払われた地震保険の保険金は

東北、関東、北信越などで750万件以上、1兆2,000億円を超える金額となりました。

これは小さな国の国家予算レベルの金額です。

とても民間の企業が用意できません…

しかも、日本は世界一の地震大国。

いつ巨大地震が来るかわかりません。

そして、発生した時に保険金を払えなければ、

その保険会社は倒産してしまいます。

ですから、火災保険の保険約款では

地震・噴火・津波による火災の損害を対象外にして

なんとか保険商品として成り立たせているのです。

“業者”が絶対に儲からない地震保険

それに対して、地震による津波や火災…

これらを補償するのが地震保険なのです。

そして、こちらは保険商品として

破綻しているのです。

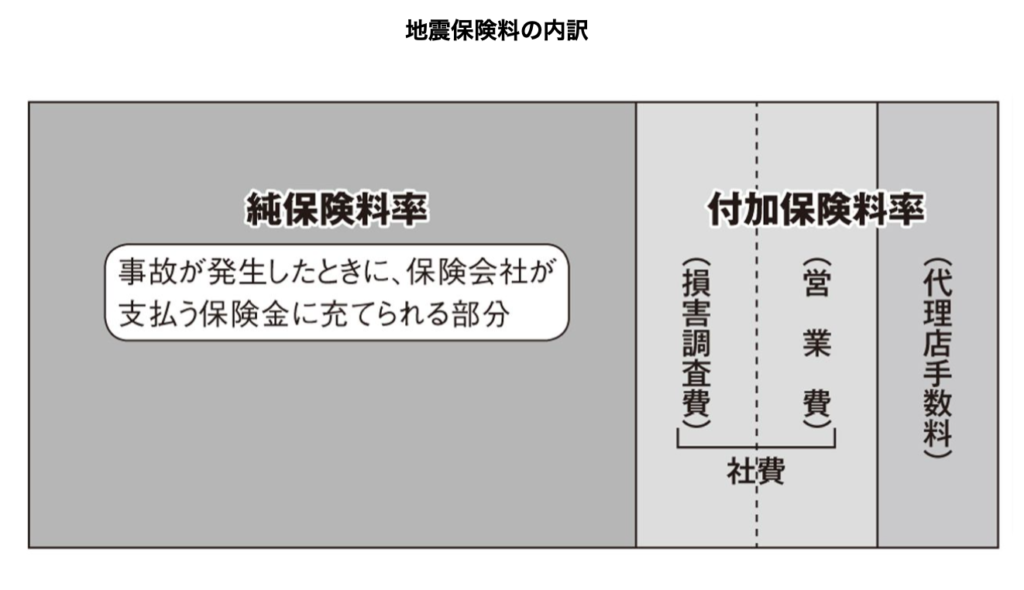

こちらをご覧ください。

これは地震保険料の内訳を表したものなのですが…

保険を販売する側が手にする利益が全く存在しないのです!

でも、なぜ破綻しているのにこの保険は存在するのでしょうか?

それは保険会社が善意でやっているわけでも、

別のところで儲けるために仕込んだカラクリがあるわけでもありません。

地震保険を「セーフティネット」として活用しやすいように

法律で儲けが出ないように義務付けられているからです!

(*地震保険に関する法律 施行規則7条)

保険会社の利益が乗っていない純度100%の保険ということですね。

これ以上お得な保険はないわけですから、

もし保険をかけるなら、地震保険に入らない手はないのです。

地震保険の仕組みは?

そんな地震保険は建物・家財と対象ごとに契約します。

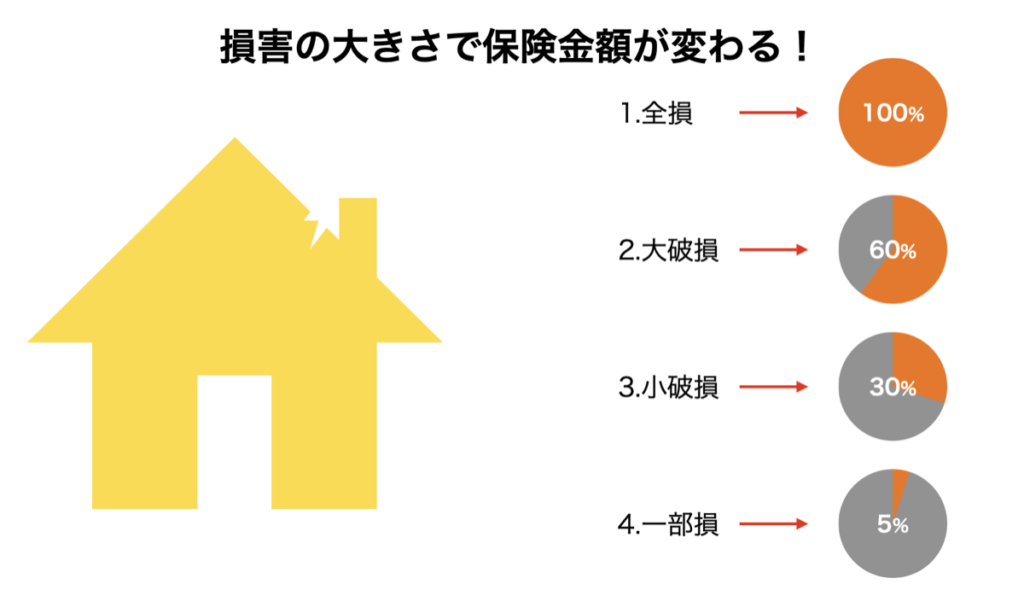

ただし、地震で損害を受けた場合、地震保険で設定した保険金額が、

必ずしも全額支払われるわけではありません。

保険会社に連絡すると、鑑定人による調査が建物・家財ごとに実施。

損害の大きさによって

・全損(保険金額の100%)

・大半損(60%)

・小半損(30%)

・一部損(5%)

4段階に判別されます。

そしてこの判別によって払われる保険金額が決まるのです。

入って良かった地震保険…小さなヒビで125万円?

例えば、私の友人の佐藤さんは、

2021年の2月の地震で、自分の貸家の基礎にヒビが入りました。

借主が退去したので、リフォームついでに、保険会社に見てもらうことに。

すると「一部損」と判定されました。

幸いなことに、大したヒビではなかったのですが、

地震保険を2,500万円分かけていたので、

その5%の125万円がすぐに振り込まれました。

しかも、保険金なので、当然税金は一切かかりません。

また、これを修理した後、あとから別のヒビができると、

保険金をもらうことができます。

地震という、防ぎようのない災害に備えられて

たとえ小さなヒビでも保険金がおりる…

お得な保険だと思いませんか?

「保険」と聞くと、昨今マイナスなイメージが強いですが

すべてがすべてぼったくりというわけではありません。

中には地震保険のように、“業者”が絶対に儲からない

つまり私たちにお得な保険もあります。

このような本当に優良な仕組みや制度を活用して

資産をしっかりと守りつつ増やしていってくださいね。

良い不動産投資を!