合法的にローンを0にする方法

こんにちは。

菅野 ゆずるです。

「ローンを組んで不動産投資を始めたとしても、

途中で病気になってしまったら、返せなくなるんじゃないか…」

と心配に思われたことはありませんか?

「自分以外の家族がローンの返済に追い詰められて

しまうんじゃないか」という不安があるかもしれません。

でも安心してください。

実は、あなたが不動産投資ローンを組んだ時点で

すでにそんな不安とはおさらばしているのです。

ちょっと言っている意味がわからないですよね(笑)

でも大丈夫です!

これを知っているだけで

不動産投資をグッと有利に始められるので

詳しく解説しますね!

もしあなたが不動産投資ローンを組んで、不動産を買う場合、

「団体信用生命保険(通称:団信)」という保険に

入ることが条件になっていることが多いです。

この「団信」は

ローンの利用者が死亡した場合や高度障害にかかった場合に

返済が免除されるという生命保険の一つです。

保険に加入しないといけないなんて

「嫌だなぁ」

そう思われたかもしれません。

でも、これはあなたの家族を守る

「やさしい保険」なのです。

例えば、不動産投資ローンを組んだ後

家庭を支えるあなたに万一の事態があったとします。

すると、本来ならあなたの家族が

ローンの返済をすることになりますが

この「団信」があれば…

ローンの残額を0にしてもらえるのです。

契約者に万一の事態があっても

その家族が経済的に追い詰められないようにする

“やさしい”保険。

それがこの「団信」なのです。

そして、今、この「団信」が

もっと“やさしく”なっているんです。

今まで、「団信」が使えるのは

契約者が亡くなった時か、高度障害にかかった時でした。

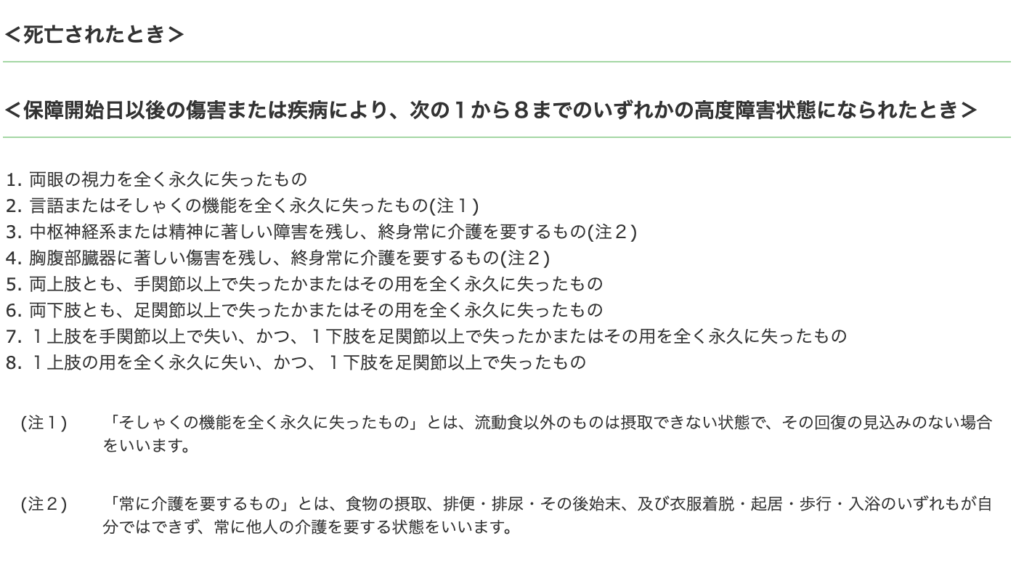

高度障害って言われても、パッとイメージができないですよね。

これを見てください。

どうですか?

サラッと見ただけでも、すごく限定的で、

自分がこんな状態になるとはあまり想像できないですよね。

そう考えると、「団信」ってあまり使う時がないんじゃないかな

と思ってしまうかもしれません。

でも、実はガンや心筋梗塞、脳卒中といった

誰にでもかかる可能性のある病気になった時でも

ローンの返済を0にできるんです。

これらの病気にかかっても

収入が完全に途絶えることはないかもしれませんが、

医療負担でローンの返済が難しくなってしまったり

収入が減ってしまったりすることも考えられますよね?

そんな不安・リスクを取り除くために

契約者がガンなどの病気にかかった場合でも

ローンがチャラになるようになったのです。

必要なことは

ほんの0.1%程度の金利の上乗せで特約をつけるだけ。

例えば、あなたが3,000万円のローンを組んだ場合…

ガン特約をつけてから、ガンと診断されると、

ローンの残額が3000万円→0円

になるんです。

それにかかる費用は月々たった2,000円程度。

※35年ローン1%の金利、0.1%の金利の上乗せで計算

つまり、月に2,000円で、

3,000万円のガン保険に入れて、

あなたの家族を守ることができる。

ということなので…

「団信」が今まで以上に

”やさしく”なったと言われているんです。

あなたが不動産投資を始めるのは、

不労所得を得るという目的もあるかと思いますが、

- 老後のために安定的な収入源を確保したい

- 子や孫に譲ってあげられるような財産を作りたい

- 自分に万が一のことがあっても、収入面で家族のサポートしたい

といった思いも大きいのではないでしょうか。

そんなあなたは、この“やさしい”「団信」をうまく活用して

不動産投資であなたと家族のための資産を築いてくださいね。